美股最強(qiáng)50由財聯(lián)社和中文投資網(wǎng)聯(lián)合打造,未來會定期披露一支股票,并實(shí)時追蹤。旨在為投資人篩選出美股里同時兼具穩(wěn)定和成長的強(qiáng)基本面股票,結(jié)合技術(shù)圖形和AI算法,把握上漲趨勢。

美股最強(qiáng)50由財聯(lián)社和中文投資網(wǎng)聯(lián)合打造,我們未來會定期披露一支股票,并實(shí)時追蹤。旨在為投資人篩選出美股里同時兼具穩(wěn)定和成長的強(qiáng)基本面股票,結(jié)合技術(shù)圖形和AI算法,把握上漲趨勢。每期內(nèi)容包含三部分:上周回顧與下周展望,最強(qiáng)50股研究報告,實(shí)盤交易匯總。想要獲得更多美股的及時分析報告與美股討論交流,請?zhí)砑游⑿與hinesefn2022咨詢。

欲了解美股最強(qiáng)50系列的過往報告,可點(diǎn)選美股最強(qiáng)50專題。

上周回顧與本周展望

過去一周在“大而美法案”的刺激、對美聯(lián)儲降息的預(yù)期、以及貿(mào)易談判脫敏的背景下,美股走勢非常強(qiáng)勢。本周我們要特別關(guān)注的是鮑威爾表態(tài),以及特朗普對美聯(lián)儲的施壓降息甚至是辭退風(fēng)險。市場擔(dān)憂如果鮑威爾被辭退,美聯(lián)儲的獨(dú)立性將受到挑戰(zhàn),對美國的信譽(yù)體系影響很大。另外如果鮑威爾被辭退,新任的美聯(lián)儲主席很可能會聽從特朗普的指令進(jìn)行降息,很可能會導(dǎo)致美國進(jìn)入不可控的惡性通脹,也會對市場造成很大影響。因此這也是為什么每當(dāng)傳出鮑威爾要被辭退的消息后市場立刻就會出現(xiàn)下跌的應(yīng)激反應(yīng)。

本期聚焦的是美股最強(qiáng)五十股中兼具“AI紅利”與“估值錯殺”屬性的代表——Salesforce Inc.(CRM),一家全球領(lǐng)先的企業(yè)級云軟件公司,亦是CRM系統(tǒng)與SaaS商業(yè)模式的開創(chuàng)者。在經(jīng)歷多年的高速擴(kuò)張后,Salesforce 正在完成從傳統(tǒng)客戶管理平臺向“AI驅(qū)動型企業(yè)操作系統(tǒng)”的深度轉(zhuǎn)型,業(yè)務(wù)覆蓋銷售、客服、營銷、電商、數(shù)據(jù)分析與生成式AI等關(guān)鍵模塊。

近年來,隨著Data Cloud與 Agentforce 的加速推進(jìn),Salesforce 已逐步建立起從數(shù)據(jù)整合到AI執(zhí)行的完整閉環(huán)體系。尤其是在生成式 AI 布局方面,CRM被認(rèn)為是極少數(shù)已實(shí)現(xiàn)大規(guī)模商業(yè)化部署的企業(yè)級軟件廠商之一。與此同時,公司經(jīng)營效率顯著提升,利潤率持續(xù)走高,自由現(xiàn)金流穩(wěn)定攀升,正式邁入“高增長+高盈利”的新階段。

值得注意的是,盡管基本面持續(xù)改善、AI產(chǎn)品快速放量,CRM 的估值卻仍處于低位區(qū)間,遠(yuǎn)低于其歷史均值與同業(yè)水平。當(dāng)前,Salesforce 正站在“AI兌現(xiàn)+估值修復(fù)”的雙重起點(diǎn)上,對于尋找中長期機(jī)會的投資者而言,是一個難得的時間窗口。

【公司簡介】

Salesforce, Inc.是一家全球領(lǐng)先的企業(yè)級軟件公司,總部位于美國加州舊金山,成立于1999年,由 Marc Benioff 與幾位前 Oracle 工程師聯(lián)合創(chuàng)立。Salesforce 是云計算 CRM(客戶關(guān)系管理)領(lǐng)域的開創(chuàng)者,被廣泛認(rèn)為是推動“軟件即服務(wù)”(SaaS)商業(yè)模式全球普及的先驅(qū)之一。

自創(chuàng)立以來,Salesforce 持續(xù)拓展產(chǎn)品邊界,從最初的在線銷售管理工具,成長為一個覆蓋銷售、客服、營銷、電商、數(shù)據(jù)、AI、協(xié)作、行業(yè)解決方案等多維度的企業(yè)云平臺,服務(wù)于全球逾15萬個客戶,包括財富500強(qiáng)在內(nèi)的眾多大型企業(yè)、政府機(jī)構(gòu)與非營利組織。

【主要業(yè)務(wù)板塊】

客戶關(guān)系管理(CRM)核心云產(chǎn)品

這是 Salesforce 的立身之本,也是最成熟的業(yè)務(wù)線,覆蓋銷售、客服、營銷、電商等全鏈條客戶管理流程。

Sales Cloud:自動化銷售流程,管理潛在客戶、銷售漏斗和合同流程。

Service Cloud:客服平臺,支持 AI 聊天機(jī)器人、呼叫中心、案例管理。

Marketing Cloud:營銷自動化平臺,整合郵件營銷、廣告投放、客戶旅程設(shè)計。

Commerce Cloud:提供 B2C/B2B 電商解決方案,集成在線下單、支付、庫存、個性化推薦。

Experience Cloud:用于搭建面向客戶、合作伙伴的門戶網(wǎng)站和社區(qū)。

FY25 財報中,“訂閱與支持”營收為 357 億美元,占比 94%,這些核心云產(chǎn)品是主力組成。

AI 與數(shù)據(jù)智能平臺

近年來 Salesforce 全面加碼 AI 與數(shù)據(jù)產(chǎn)品,建立統(tǒng)一的數(shù)據(jù)基礎(chǔ)設(shè)施,并接入生成式 AI 能力。

Data Cloud:整合企業(yè)內(nèi)外部數(shù)據(jù),為所有云產(chǎn)品提供實(shí)時統(tǒng)一的數(shù)據(jù)視圖。

Einstein AI:預(yù)測模型和生成式 AI,嵌入于 Sales、Service、Marketing 等模塊中。

Agentforce:基于 AI 的“數(shù)字代理人”(AI Copilot),支持自動生成銷售郵件、工單回復(fù)等。

FY25 年末 Data Cloud + AI 產(chǎn)品 ARR 達(dá) 9 億美元。Agentforce Q1 已部署超 8,000 個實(shí)例。

分析與集成平臺

提供數(shù)據(jù)可視化、API 管理與流程自動化能力,是 Salesforce 客戶數(shù)字化轉(zhuǎn)型的重要支撐。

Tableau:數(shù)據(jù)可視化和商業(yè)智能平臺,用于交互式儀表板與報告生成。

MuleSoft:API 管理與系統(tǒng)集成平臺,可將 Salesforce 與 ERP、數(shù)據(jù)庫等對接。

Flow/Automation:基于低代碼平臺的自動化工作流引擎,用于構(gòu)建審批流、數(shù)據(jù)更新等。

員工協(xié)作與溝通平臺

聚焦內(nèi)部溝通與工作協(xié)作,是 Salesforce 云生態(tài)的外圍延伸。

Slack:協(xié)作通訊工具,結(jié)合 Salesforce 模塊打造“會話式 CRM”。

Quip:在線文檔與協(xié)作平臺,可嵌入 Salesforce 表單與報告。

Slack 于2021年以277億美元收購,正在與 Salesforce 主系統(tǒng)深度整合。

行業(yè)解決方案與專業(yè)服務(wù)

為金融、醫(yī)療、教育、政府等不同行業(yè)提供定制解決方案,同時通過專業(yè)服務(wù)加速部署落地。

Industry Clouds:如金融云、健康云、制造云、非營利云等,滿足不同行業(yè)監(jiān)管與流程需求。

Professional Services:涵蓋顧問服務(wù)、培訓(xùn)、認(rèn)證、實(shí)施支持,輔助客戶部署全生命周期方案。

醫(yī)療行業(yè)已成為 Salesforce 最先實(shí)現(xiàn) AI 全棧閉環(huán)的重點(diǎn)領(lǐng)域。

【財務(wù)狀況】

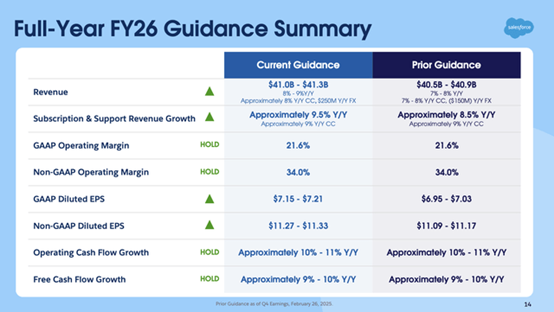

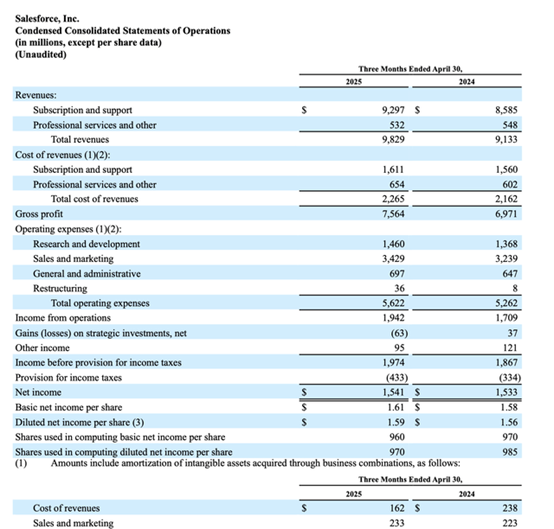

Salesforce 在2025財年實(shí)現(xiàn)營收379億美元,同比增長9%,其中訂閱與支持收入占比達(dá)94%,保持CRM行業(yè)領(lǐng)先地位。進(jìn)入2026財年,公司第一季度營收98億美元,同比增長8%,符合市場預(yù)期。值得一提的是,AI與數(shù)據(jù)產(chǎn)品成為新增長引擎,Data Cloud年度經(jīng)常性收入突破10億美元,同比增長逾120%,生成式AI產(chǎn)品Agentforce部署客戶已超過8,000個,標(biāo)志著公司“AI平臺化”戰(zhàn)略初見成效。

盈利方面,Salesforce在控費(fèi)提效方面持續(xù)發(fā)力,2025財年非GAAP經(jīng)營利潤率達(dá)33%,2026財年Q1保持在32.3%高位,超出多數(shù)SaaS同行。每股收益連續(xù)兩個季度超過市場預(yù)期,顯示核心業(yè)務(wù)盈利能力穩(wěn)健。同時,訂單儲備增長強(qiáng)勁,當(dāng)前RPO同比增長12%,反映客戶對AI+數(shù)據(jù)整合價值的長期認(rèn)可。

現(xiàn)金流方面表現(xiàn)尤為亮眼。2025財年經(jīng)營現(xiàn)金流達(dá)131億美元,自由現(xiàn)金流124億美元,分別同比增長28%和31%。2026財年Q1繼續(xù)錄得63億美元自由現(xiàn)金流,資金充裕助力公司執(zhí)行大規(guī)模股票回購和穩(wěn)定派息。結(jié)合穩(wěn)健收入增長、利潤率改善與AI業(yè)務(wù)突破,Salesforce 正在從傳統(tǒng)CRM龍頭,轉(zhuǎn)型為以AI為核心的企業(yè)云平臺基礎(chǔ)設(shè)施提供商。

【強(qiáng)勢理由】

1、AI轉(zhuǎn)型初見成效,Agentforce 成為增長核心引擎

Salesforce 的最大增長亮點(diǎn)來自其新一代“代理式AI(Agentic AI)”平臺——Agentforce。不同于市面上普遍的AI助手功能,Agentforce 的定位是“數(shù)字勞動力”,真正承擔(dān)任務(wù)執(zhí)行、流程自動化等職責(zé),具備一定程度上“替代人力”的能力。更重要的是,Salesforce 還推出了靈活的按量計費(fèi)(consumption-based pricing)機(jī)制,進(jìn)一步降低初期使用門檻,同時提升大客戶使用深度。此外,公司正在推動 Agentforce 獲得美國政府高等級 FedRAMP 授權(quán),有望進(jìn)軍公共部門市場。

Agentforce 不僅年化經(jīng)常性收入(ARR)突破 10 億美元,同比激增 120%,而且付費(fèi)客戶數(shù)量在單季度內(nèi)增長超33%。這一“代理式 AI”不僅聚焦效率工具,更致力于構(gòu)建真正可自動執(zhí)行任務(wù)的“數(shù)字勞動力”,有望在未來數(shù)年替代大量重復(fù)性白領(lǐng)工作。更重要的是,結(jié)合 Data Cloud 的數(shù)據(jù)基礎(chǔ)與 Informatica 的數(shù)據(jù)治理能力(尤其是 CLAIRE AI),Salesforce 正在構(gòu)建一個高度集成、可擴(kuò)展的 AI 平臺,領(lǐng)先其他傳統(tǒng) SaaS 競爭對手。考慮到 Agentic AI 這一賽道到 2030 年預(yù)計將達(dá)到 1,150 億美元的市場空間,且年復(fù)合增速高達(dá) 66.4%,CRM 有望借此重啟高增長周期。

結(jié)合 AI 落地速度與客戶接受度,Agentforce 很可能成為未來三年 Salesforce 收入結(jié)構(gòu)中最重要的新增動能,并幫助公司擺脫核心CRM產(chǎn)品增長趨緩的掣肘。在企業(yè)AI尚未完全釋放紅利的當(dāng)下,Salesforce 已經(jīng)跑在大多數(shù)傳統(tǒng)軟件公司的前面。

2、盈利能力顯著改善,從“燒錢式增長”走向“高質(zhì)量盈利”

曾幾何時,Salesforce 被貼上“增長不計代價”的標(biāo)簽,但近年來公司戰(zhàn)略轉(zhuǎn)向極為成功。自2023年以來,Salesforce 減緩并購節(jié)奏、主動裁員、壓縮非核心開支,在穩(wěn)住收入增長的同時,大幅提升了盈利能力。2025財年,公司非GAAP經(jīng)營利潤率達(dá)到33%,而2026財年第一季度則穩(wěn)定在32.3%,同時每股收益(EPS)也連續(xù)兩個季度超出華爾街預(yù)期。更值得關(guān)注的是,這種利潤率提升并非一次性“削骨式”提效,而是建立在可持續(xù)運(yùn)營優(yōu)化基礎(chǔ)上的結(jié)構(gòu)性改善。

Salesforce 目前已進(jìn)入“Rule of 40”行列(營收增長+利潤率≥40%),這是 SaaS 行業(yè)高質(zhì)量企業(yè)的重要分水嶺。同時,公司每年自由現(xiàn)金流穩(wěn)定在百億美元級別,并持續(xù)用于回購股票和派息,強(qiáng)化股東回報邏輯。在宏觀環(huán)境不確定、科技公司頻頻裁員的背景下,Salesforce 能夠保持雙位數(shù)增長與高利潤率并存,是其基本面最強(qiáng)的支撐之一。

3、新晉派息股,具備長期股東回報與分紅增長潛力

盡管 Salesforce 的當(dāng)前股息率僅約 0.6%,但其分紅比率極低(基于盈利為26%,基于自由現(xiàn)金流為13%),預(yù)示其派息具有極高的可持續(xù)性和未來提升空間。與多數(shù)剛啟動分紅的科技公司類似,CRM 的股息成長路徑尚處于早期階段,市場并未完全定價未來的“分紅復(fù)利”潛力。結(jié)合其強(qiáng)勁的現(xiàn)金流(FY2024 自由現(xiàn)金流達(dá)130億美金)與持續(xù)回購(兩年累計回購3%股份),Salesforce 具備打造長期穩(wěn)定股東回報體系的能力和意愿,尤其吸引追求“成長 + 回報”的長線投資者。

【估值分析】

從估值角度看,Salesforce 當(dāng)前正處于一個兼具安全邊際與成長潛力的合理布局區(qū)間。根據(jù)公司最新的2026財年盈利指引,每股收益預(yù)期為11.30美元,當(dāng)前股價對應(yīng)的前瞻市盈率約為24倍,顯著低于其過去5年40倍以上的歷史均值,也低于行業(yè)中其他頭部SaaS公司(如MSFT、ORCL、SAP)目前的估值水平。在AI業(yè)務(wù)逐步兌現(xiàn)、利潤率持續(xù)走高的背景下,分析師普遍預(yù)測 Salesforce 的年化盈利增速有望保持在12%上下,使得其PEG僅為1.33,遠(yuǎn)低于大部分同類公司,具備“增長合理、估值偏低”的特征。

不僅如此,公司現(xiàn)金流充沛、凈現(xiàn)金儲備上升至近90億美元,為回購與派息提供穩(wěn)定支撐。過去兩年中,Salesforce累計回購約3%的流通股,并已建立起穩(wěn)定的派息機(jī)制,這種“高成長+高回報”的組合對估值形成有效支撐。結(jié)合當(dāng)前AI業(yè)務(wù)年化收入突破10億美元、Agentforce付費(fèi)客戶持續(xù)增長,公司中長期盈利結(jié)構(gòu)正在優(yōu)化,投資者對其未來現(xiàn)金創(chuàng)造能力應(yīng)給予更高的定價權(quán)重。

綜合市場預(yù)期與估值修復(fù)空間看,若Agentforce與Data Cloud等新業(yè)務(wù)持續(xù)兌現(xiàn),Salesforce 的估值有望逐步回升至26–30倍P/E區(qū)間,對應(yīng)股價或?qū)⑻魬?zhàn)300–340美元區(qū)間。從風(fēng)險回報比來看,在估值仍未完全反映AI紅利的當(dāng)下,CRM展現(xiàn)出良好的中期性價比,是當(dāng)前AI浪潮中兼顧基本面與估值紀(jì)律的優(yōu)質(zhì)標(biāo)的之一。

中文投資網(wǎng)首席分析師Brant觀點(diǎn)

大盤這個位置大部分的股票都不能再考慮做多了,尤其是類似英偉達(dá)這種歷史高位的股票,盈虧比非常不值得操作。沒有永遠(yuǎn)不漲的行情,耐心等待回調(diào)再進(jìn)場,可以不做空,但一定要考慮盈虧比交易。

另外大盤即便下跌我們也認(rèn)為是一個合理的回調(diào)行情,這里面可能存在板塊輪動的走勢。比如在降息預(yù)期下房地產(chǎn)板塊值得關(guān)注,可能會出現(xiàn)板塊輪動的行情,最近的房地產(chǎn)板塊ETF(XLRE)就是領(lǐng)漲趨勢。還有那些股價走勢偏低的科技股,可能也會受益于板塊輪動,比如英特爾(INTC),蘋果(AAPL),特斯拉(TSLA)這類下行風(fēng)險比較低的股票可以關(guān)注,機(jī)構(gòu)可能有再平衡(Reblance)的動作。本周特斯拉將會公布業(yè)績,如果我們能看到正向的業(yè)績報告,以及對于Robotaxi和人形機(jī)器人的展望,特斯拉可能會走出強(qiáng)勢的獨(dú)立行情,值得重點(diǎn)關(guān)注。

如果大家對美股感興趣,歡迎添加微信chinesefn2022討論。

首頁

首頁 關(guān)于我們

關(guān)于我們 財經(jīng)

財經(jīng) 股票

股票

管理員

該內(nèi)容暫無評論